2026年6月以来,中证红利指数经历了一轮明显回调,截至最新年内最大回撤超17%,多日均线深度下探。

对于红利的持有者,遭受这样的跌幅,心里难免发慌。大跌中买入红利,胜率有多高?

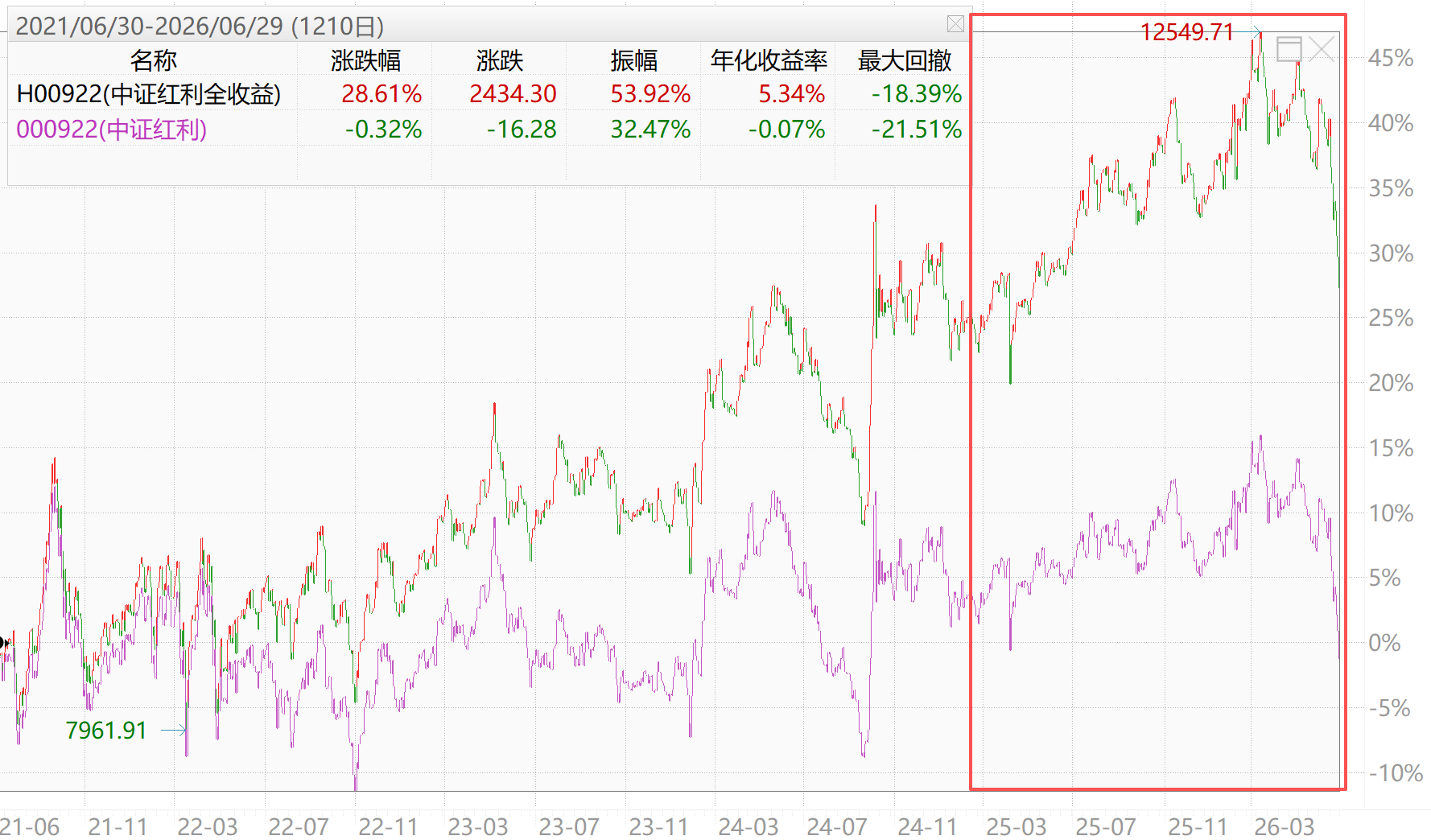

一、价格指数 vs 全收益指数

首先我们要对中证红利指数的两种编制方式作出区分:一种是价格指数,一种是全收益指数。

1.价格指数:只计算指数价格的波动,不考虑上市公司分红的影响。根据中证指数官网,当有样本股分红派息时,价格指数在除息日不予修正,任其自然回落。

2.全收益指数:假定所有现金分红都用于再投资,指数需在样本股除息日前按照除息参考价予以修正,真正反映“指数到底赚了多少钱”的标尺。

一个最直观的数据:根据Wind,最近五年中证红利价格指数累计下跌0.32%,但中证红利全收益指数累计涨幅达28.61%,两者相差近29%。

元股证券:ygzq.hk

中证红利近五年价格指数与全收益指数对比

对于中证红利这样的高股息指数,股息率常年维持在4%-6%之间,如中证红利截至6月29日的最新股息率为5.35%。而A股上市公司近年来大多每年分红2次,集中在6-7月实施。

于是每年6-7月分红季,中证红利大量成分股集中除息,价格指数与全收益指数之间就出现了一个看似“多跌”、实为“分红”的差值——这不是真正的下跌,而是指数编制规则带来的统计幻象。

根据历史数据,2013年以来中证红利全收益与价格指数之间的差异峰值月份,几乎全部集中在6月和7月。以近三年(2023-2025年)为例:

数据来源:Wind,过往数据仅供参考,不预示未来表现。

中证红利2013-2025年间的每年7月份,全收益指数-价格指数收益差位于1.14%-2.20%之间,6月两者差值则位于1%-1.97%之间,远超于其他月份。

根据近三年数据统计,2023年、2024年、2025年中证红利全收益指数-价格指数的6-7月收益差,分别高达3.1%、3.8%和4.06%,三年差值累计高达10.96%。

也就是说,每年6-7月价格指数相对于全收益指数“多跌”的那部分,其实已经转化为应得的分红,只是价格指数没有算入而已。因此,对于长期投资来说,除了价格指数,更应该关注全收益指数的长期表现。

数据来源:Wind,过往数据仅供参考,不预示未来表现。

二、历史回测:大跌中买入红利,胜率有多高?

历史数据告诉我们另一件事:在大跌中买入红利并持有一年,胜率极高。

根据对近十年中证红利主要下跌行情的回测,过去5轮主要大跌区间内任意交易日买入中证红利全收益,并持有1年的平均收益率分别为:8.54%、17.54%、7.45%、10.16%和11.27%,胜率分别高达85%、100%、93%、95%和100%。

五个区间加权平均胜率约92%,平均收益率约+9.7%。

数据来源:Wind,2016-06-13 至 2026-06-10,共 2,427 个交易日;区间选取:近十年万得全A的五轮主要下跌/震荡行情,从阶段高点覆盖至阶段低点;回测规则:区间内每个交易日买入中证红利全收益指数,持有1年后卖出,计算平均收益率;对标指数:中证红利全收益(含股息再投资)、万得全A。

关键数据非常清晰:

互联网配资公司 1.急跌恐慌=黄金买点:2020年和2024年两个历史区间,任意交易日买入红利持有1年,胜率100%,最低收益也在+1%以上。

2.钝刀阴跌=红利的主场:在2022-2024年的阴跌市中,红利持续碾压万得全A。第三个回测区间红利超额+9.86%,第四个回测区间红利超额+15.53%。

3.唯一需要警惕的:不要在熊市刚开始时急于重仓。2018年2月初买入的19笔交易平均亏损8.37%,胜率仅10.5%。但如果剔除2月(熊市刚开始),3-12月买入平均收益+11.3%,胜率92.4%。

三、40日收益差:当前下探至历史极值

除了大跌区间回测,另一个值得关注的指标是中证红利全收益指数与万得全A的40日收益差—即中证红利全收益40日收益率减去万得全A40日收益率。当这个差值为负时,意味着红利在短期维度上跑输了全市场。

根据过去5年的历史数据回测,这一指标呈现规律上的极高“单调性”——

黄金股同步走强,板块资金活跃度提升,黄金行情从期现市场延伸至权益端与消费端,多家品牌足金首饰酝酿新一轮提价,行情传导链条逐步拉长。

1.随着40日收益差走低红利胜率提升显著:从任意区间买入的94.99%胜率,逐步提升至40日收益差≤-5%的99.43%和≤-10%的100%。

2.下行保护突出:任意区间买入的最差收益为-11.01%,而收益差≤-5%时最差仅为-0.13%,收益差≤-10%时最低收益为+3.04%——有效规避了“买在阶段性高点”的尾部风险。

3.深度低估机会稀缺:收益差≤-10%的交易日仅占5.3%,年均约15个交易日,意味着高确定性信号的窗口期极为珍贵。

截至2026年6月29日,中证红利40日收益差已跌破-14%,低于历史上约97%的情形。信号强度空前。历史回测显示,当该指标低于-10%买入时,持有中证红利指数一年的正收益概率达到100%,平均收益率高达10.96%。

四、市场资金持续涌入红利类ETF

尽管红利资产持续回调,但资金流向持续流入:(以下数据来源:Wind,截至2026.6.29)

- 以红利类ETF为代表的策略风格ETF近三月净流入超394亿元;

- 中证红利指数近3月累计净流入94.42亿元;

- 中证红利ETF招商(515080)连续10日净流入累计超16.6亿元,最新规模突破115亿元创上市新高。

开源证券明确指出,中证红利当前静态股息率均超过5%,对于险资等绝对收益资金而言,短期调整反而带来了底部增配的机会。

五、如何分享指数长期“股息”?

通过指数化分享长期股息,比较便捷的办法,还是通过配置相应的指数基金。尤其对于高股息指数来说,还可以关注所跟踪ETF是否能保持稳定、持续的分红节奏,这样投资者就能源源不断地持续获取该类资产稳定的现金流。

比如中证红利ETF招商(515080),其追踪的是中证红利指数,成分股严选沪深两市盈利稳定、现金流充裕、分红率高的100家高股息龙头,最新股息率高达5.43%,同期十年期国债收益率仅1.73%,高股息价值显著。

而且该ETF从成立以来保持较为稳定、持续的分红节奏。上市以来,中证红利ETF招商(515080)已累计分红17次,2021-2025年间每年分红比例分别为4.14%、4.19%、4.77%、4.67%、4.21%,2024年以来更是延续季度评估分红节奏,上市以来每十份基金份额累计分红金额达到4.2元。

基金业绩方面,截至一季度末,中证红利ETF招商(515080)成立以来基金回报/业绩比较基准为102.18%/30.90%,超额回报71.28%,较业绩比较基准跑出亮眼超额。展望后市,业内人士认为,无风险收益下行持续抬升高股息红利的长期估值中枢交易手续费,叠加科技板块可能面临高位整理的风险,红利策略或有望演化为具备持续资金支撑的赛道。

正规炒股配资网提示:本文来自互联网,不代表本网站观点。